Analiza progów rentowności dla nowo powstającej piekarni – case study

Rozpoczynając produkcję jakiegoś wyrobu, rozsądny przedsiębiorca zastanawia się, ile będzie musiał sprzedać tych produktów, aby działalność zaczęła przynosić zyski, a przynajmniej, aby pokryć wszystkie koszty. Analiza progów rentowności podpowie mu, czy przedsięwzięcie jest opłacalne i czy ma szanse osiągnąć sukces. Podobne analizy przeprowadził przedsiębiorca z Nowego Sącza uruchamiający nową piekarnię. Jakie są progi rentowności planowanej przez niego działalności?

Analiza progów rentowności dla produkcji jednoasortymentowej

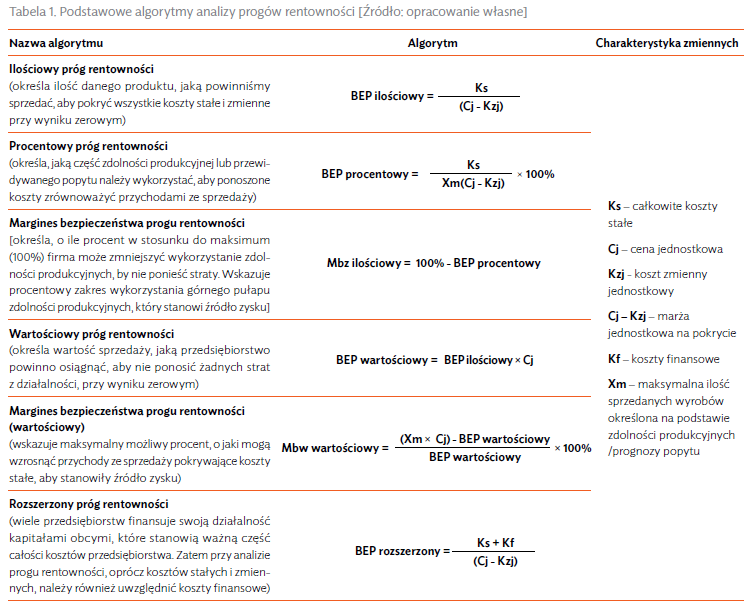

Analiza progu rentowności stanowi jeden z podstawowych instrumentów zarządzania przedsiębiorstwem. Opiera się często na założeniach planistycznych i jest wykorzystywana m.in. przy ocenie opłacalności projektów inwestycyjnych, a także przy elastycznym kształtowaniu struktury asortymentowej. Analiza rentowności obejmuje badanie tzw. punktu wyrównania1 (BEP – break even point), w którym zrealizowane przychody ze sprzedaży dokładnie pokrywają poniesione koszty. Przedsiębiorstwo nie osiąga wówczas zysku, ale też nie ponosi straty. Rentowność sprzedaży jest równa zero, co oznacza, że firma osiągnęła próg rentowności. Wartość ta wyrażana jest najczęściej ilościowo, wartościowo lub procentowo. Podstawowe algorytmy omawianej analizy prezentuje tabela 1.

Cały tekst: Analiza progów rentowności dla nowo powstającej piekarni – case study

Artykuł można przeczytać w magazynie Controlling i Rachunkowość Zarządcza 2/2019